パラサイト北海道「人口減少と地価下落」 ~ Vol.1

2023.02.02

VOL.01 恐怖の連鎖

人口減少の主な原因は、少子高齢化の他、小泉改革による影響が大きいものと考える。

小泉改革の与える影響について検討してみる。

1.行財政改革のうち地方経済に影響を与える政策を例示すると次のものが考えられる。

イ.出先機関の全廃

ロ.公共事業の大幅な削減

このうち、出先機関の全廃は、直接的に人口減少をもたらす。

郵政改革にしても、既に社宅・宿舎・保養施設のバルクセールという形で動いている。

公共事業については将来的に3分の1に減少させるとしていることから、公共事業の依存度の高い北海道の土木・建設関連の産業は、単純にいえば3分の1に減少することになる。

2.規制改革では次のものが考えられる。

イ.大型店の出店緩和

ロ.行政事務の民営化

前者については、郊外への大型店の進出による中心商業地の空洞化から出店規制は強化される方向にあるが、大型店との競合から小売店舗数は平成3年の63,386から平成16年の48,862へと実に23%も減少している。

他方、小売業も農業と同様に高齢化・後継者難に悩んでおり、今後離農ならず離商は一層進むものと予測される。

行政事務の民営化は、市町村役場の職員減少を促す他、行政事務を受託した会社も効率化から一極集中的な処理体制をとるものと思われ、職員も仕事も地方市町村からなくなってしまうことになる。

その結果、地元の中学校・高校を卒業しても仕事がないため、子供達の大半は都市部に出ざるを得なくなる。

現在でも地元に企業に就職できるのは卒業生の10%にも満たないといわれているが、その傾向は尚一層強くなるものと思われる。

3.市場開放

市場開放の政策の影響は既に農林業において顕著に表れている。

安い農産物や木材資源の輸入攻勢で離農は一気に進んだ。

また、木材関連でも道産材の市場価値は低迷し、林地の価格も既に半値以下となっている。

道内の木材関連産業も打撃を受け相当数の木工場が廃業となった。

この結果、地方市町村の人口は減少に減少を続け、一極集中と多極過疎の同時進行が現在も続いている。

そしてこの傾向は2030年に向って更に深刻化するものと思われる。

人口減少は市町村にとって更なる大きな問題を呼び込むことになる。

人口減少は、不動産の需給動向を悪化させ、地価下落をもたらすばかりではない。

地価下落は、地方財政の基幹税目である固定資産税収入に影響を与える。

固定資産税は、土地価格を基本(公示価格等の7割とされている)としているため、地価下落は税収の減少に直結する。

また、住民税も減少するが、更に大きいのが人口に比例して配分される地方交付税の減少である。

道内市町村の大半は良くて3割自治といわれ財源の大半を地方交付税に依存している。

人口減少は地方市町村の死活問題である。

国が平成の大合併を強行するのは、これらの事情によるものである。

北海道は全国最低の合併比率であるが、今後は国の優遇策もないので、道内市町村はより困難な局面に立たされ、結局は国の方針に従わざるを得なくなるであろうと思われる。

いずれにしても、国の政策により大半の市町村の人口は更に減少を続け、その結果行政サービスの大幅な低下をもたらすことになる。

仮に現在の行政サービスを維持するとすれば、財源不足から地方税も大増税をしなければならなくなるからである。

行政サービスの低下は住民の帰属意識を低下させ、結果的にマチを離れさせることになる。

行財政改革・規制緩和・市場開放を進めれば進める程、地域経済はダメージを受け、人口減少そのものが行政サービスの低下・財源難による地方の公共料金の値上、就業機会の喪失、商業・医療サービスの低下等の複合的なダメージを引き起し、その結果不動産の需給ギャップはますます拡大し、地価はとめどもなく下落を続け、そのことが更に過疎を促すというように、人口減少の連鎖が地価下落の連鎖を生むことになる。

国鉄の廃止によってかつての駅前商店街は駅前シャッター街に、郊外大型店の進出による中心商業地の空洞化により、かつての名店街は閉店街になっているところは数多い。

農地にしても、ピーク時(83年前後)の約4分の1の価格水準にまで落ち込んでいる。

買い手・借り手のいない農地は耕作放棄され、毎年増加の一途をたどっている。

耕作放棄された農地は荒地と化し、やがては山林原野に帰すであろう。

住宅地・商業地・工業地もこれまでに述べた事情から、やがては農地と同じ運命をたどりゴーストタウンがあちらこちらに出現することになるであろう。

人口減少の主な原因は、少子高齢化の他、小泉改革による影響が大きいものと考える。

小泉改革の与える影響について検討してみる。

1.行財政改革のうち地方経済に影響を与える政策を例示すると次のものが考えられる。

イ.出先機関の全廃

ロ.公共事業の大幅な削減

このうち、出先機関の全廃は、直接的に人口減少をもたらす。

郵政改革にしても、既に社宅・宿舎・保養施設のバルクセールという形で動いている。

公共事業については将来的に3分の1に減少させるとしていることから、公共事業の依存度の高い北海道の土木・建設関連の産業は、単純にいえば3分の1に減少することになる。

2.規制改革では次のものが考えられる。

イ.大型店の出店緩和

ロ.行政事務の民営化

前者については、郊外への大型店の進出による中心商業地の空洞化から出店規制は強化される方向にあるが、大型店との競合から小売店舗数は平成3年の63,386から平成16年の48,862へと実に23%も減少している。

他方、小売業も農業と同様に高齢化・後継者難に悩んでおり、今後離農ならず離商は一層進むものと予測される。

行政事務の民営化は、市町村役場の職員減少を促す他、行政事務を受託した会社も効率化から一極集中的な処理体制をとるものと思われ、職員も仕事も地方市町村からなくなってしまうことになる。

その結果、地元の中学校・高校を卒業しても仕事がないため、子供達の大半は都市部に出ざるを得なくなる。

現在でも地元に企業に就職できるのは卒業生の10%にも満たないといわれているが、その傾向は尚一層強くなるものと思われる。

3.市場開放

市場開放の政策の影響は既に農林業において顕著に表れている。

安い農産物や木材資源の輸入攻勢で離農は一気に進んだ。

また、木材関連でも道産材の市場価値は低迷し、林地の価格も既に半値以下となっている。

道内の木材関連産業も打撃を受け相当数の木工場が廃業となった。

この結果、地方市町村の人口は減少に減少を続け、一極集中と多極過疎の同時進行が現在も続いている。

そしてこの傾向は2030年に向って更に深刻化するものと思われる。

人口減少は市町村にとって更なる大きな問題を呼び込むことになる。

人口減少は、不動産の需給動向を悪化させ、地価下落をもたらすばかりではない。

地価下落は、地方財政の基幹税目である固定資産税収入に影響を与える。

固定資産税は、土地価格を基本(公示価格等の7割とされている)としているため、地価下落は税収の減少に直結する。

また、住民税も減少するが、更に大きいのが人口に比例して配分される地方交付税の減少である。

道内市町村の大半は良くて3割自治といわれ財源の大半を地方交付税に依存している。

人口減少は地方市町村の死活問題である。

国が平成の大合併を強行するのは、これらの事情によるものである。

北海道は全国最低の合併比率であるが、今後は国の優遇策もないので、道内市町村はより困難な局面に立たされ、結局は国の方針に従わざるを得なくなるであろうと思われる。

いずれにしても、国の政策により大半の市町村の人口は更に減少を続け、その結果行政サービスの大幅な低下をもたらすことになる。

仮に現在の行政サービスを維持するとすれば、財源不足から地方税も大増税をしなければならなくなるからである。

行政サービスの低下は住民の帰属意識を低下させ、結果的にマチを離れさせることになる。

行財政改革・規制緩和・市場開放を進めれば進める程、地域経済はダメージを受け、人口減少そのものが行政サービスの低下・財源難による地方の公共料金の値上、就業機会の喪失、商業・医療サービスの低下等の複合的なダメージを引き起し、その結果不動産の需給ギャップはますます拡大し、地価はとめどもなく下落を続け、そのことが更に過疎を促すというように、人口減少の連鎖が地価下落の連鎖を生むことになる。

国鉄の廃止によってかつての駅前商店街は駅前シャッター街に、郊外大型店の進出による中心商業地の空洞化により、かつての名店街は閉店街になっているところは数多い。

農地にしても、ピーク時(83年前後)の約4分の1の価格水準にまで落ち込んでいる。

買い手・借り手のいない農地は耕作放棄され、毎年増加の一途をたどっている。

耕作放棄された農地は荒地と化し、やがては山林原野に帰すであろう。

住宅地・商業地・工業地もこれまでに述べた事情から、やがては農地と同じ運命をたどりゴーストタウンがあちらこちらに出現することになるであろう。

2023.02.02 09:29

|

2023.02.02 09:29

|

パラサイト北海道「行財政改革と地価」~ Vol.4

2023.01.26

VOL.04 小泉改革と地域経済

中曽根内閣が提唱し、小泉内閣で加速されつつある行財政改革・規則緩和・市場開放の基本政策により地域経済は今後とも大きな打撃を受けるものと思われる。

前号でも指摘したように、行財政改革の中でも一番手取り早くかつ職員(公務員)の抵抗の少ないのは国の地方出先機関の廃止である。

新聞紙上でも報道されたが、国は地方出先機関の全廃を宣言した。

道内の国の出先機関は、これに先行する形でかなりの出先機関が整理統廃合された。

全廃宣言により、この流れは更に加速され、ただでさえ人口減少や過疎化に悩む地方市町村を直撃し、地域経済に大きな打撃を与えるのは間違いないものと思われる。

更に、北海道庁は、道の出先機関の整理統廃合の方針を打ち出しているため、国の出先機関の廃止と相まって、相当深刻な打撃を地方市町村に与えるものと思われる。

これらのことによって地域経済が受ける打撃は単に人口減少に留まらない。

人口減少によって生じる最初の問題には次のようなものが考えられる。

1.地域の消費が落ち込む。

2.住民税等の税収が減少する。

3.水道・下水道等の利用収入が減少する。

4.人口配分される地方交付税が減額される。

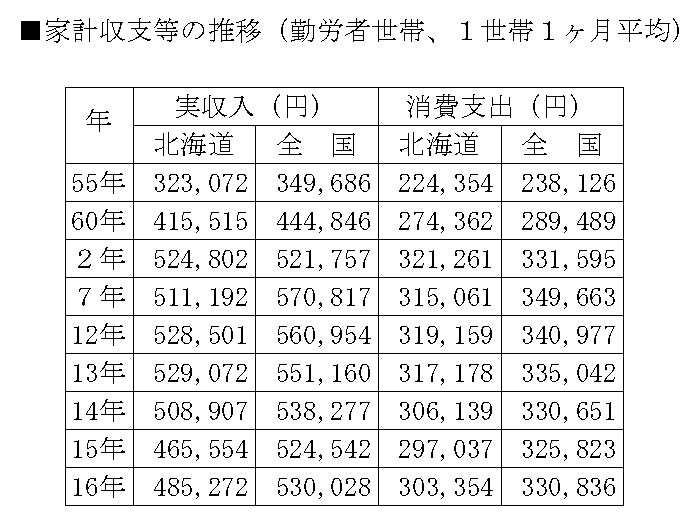

ところで、北海道経済要覧(平成17年)によれば家計収支の推移は次のとおりである。

上表のとおり、消費支出は一世帯当り月約30万円。

一方、平成17年国勢調査によれば、世帯人員は約2.4人である。

これを前提とすると、一人当り月約126,000円、年間約150万円の消費支出をしていることになる。

2030年で100万人の人口が減少すると仮定すれば、1兆5千億円のGDPが消える。

平成14年の商業統計調査をみると、道内の小売業の店舗数は51,005、全道主要都市(札幌・函館・旭川・室蘭・釧路・帯広・北見・岩見沢・苫小牧・江別・千歳・恵庭・北広島・石狩の15都市)を除く197市町村(合併前)の店舗数は20,198である。

全道の小売店舗の売上は約6兆6,762億円、このうち前記の主要都市部の売上は約4兆8,890億円(約73%)(函館市の売上は不明のため推計の上計上)。

主要都市以外の売上は1兆7,872億円(約27%)である。

よって主要都市を除く1店舗当りの売上高は約8,800万円(1兆7,872億円÷20,198)である。

2030年の高齢化率を考慮して、1店舗当りの売上高を約8,000万円(8,800万円×0.9)と仮定すれば、約5000の店舗(1兆5千億円×郡部の売上割合0.27÷8,000万円)が消えてなくなることになる。

ところで、主要都市を除く一市町村当りの店舗数は約103店舗。

同じく2000年の一市町村当りの人口は約9300人、これが2030年では6300人となり、一市町村当り3000人の人口減少となる。

したがって、一市町村当り45億円(3,000人×150万円)の消費がなくなるため、小売店舗の維持のため年間売上げ8,000万円が必要とすると、約56店舗(45億円÷0.80億円≒56)が生き残れなくなる。

つまり、一市町村当りの店舗数は半減することになる。

住宅についても同じことが言える。

2003年の住宅・土地統計調査によれば、住宅総数は約257万2千戸である。(住宅以外で人が居住する建物を含む)

2003年の世帯数は約253万世帯であり、この時点で既に4万2千戸の住宅が余っている。

しかし、2030年では約100万人の人口減少が予想されている。

2003年の世帯人員2.25人が2030年も同じと仮定すると、約44万4千世帯が減少する。

住宅総数が変らないものと仮定(取壊しもあるが新築も多い)すると、2030年では約44万戸の空家が発生する。

主要都市の人口は2030年でも大きくは減少しない(一部都市を除く)ので、44万戸のうち85%が主要都市以外とすると、残りの197市町村で約37万戸、一市町村当り1,878戸の空家をかかえることになる。

2030年の主要都市を除く一市町村当りの平均人口は約6300人、その時の一世帯人員を仮に1.5と仮定すると約4200世帯(6300人÷1.5=4200)であるから空家率は約45%(1,878戸÷4,200世帯)、世帯人員を2.0と仮定すると3150世帯となり、空家率は約60%(1,878戸÷3,150世帯)となり想像することさえ恐ろしい。

数字の取り方によってこれらの状況は変わるが、いずれにしても商業地も住宅地も半減することになりそうである。

中曽根内閣が提唱し、小泉内閣で加速されつつある行財政改革・規則緩和・市場開放の基本政策により地域経済は今後とも大きな打撃を受けるものと思われる。

前号でも指摘したように、行財政改革の中でも一番手取り早くかつ職員(公務員)の抵抗の少ないのは国の地方出先機関の廃止である。

新聞紙上でも報道されたが、国は地方出先機関の全廃を宣言した。

道内の国の出先機関は、これに先行する形でかなりの出先機関が整理統廃合された。

全廃宣言により、この流れは更に加速され、ただでさえ人口減少や過疎化に悩む地方市町村を直撃し、地域経済に大きな打撃を与えるのは間違いないものと思われる。

更に、北海道庁は、道の出先機関の整理統廃合の方針を打ち出しているため、国の出先機関の廃止と相まって、相当深刻な打撃を地方市町村に与えるものと思われる。

これらのことによって地域経済が受ける打撃は単に人口減少に留まらない。

人口減少によって生じる最初の問題には次のようなものが考えられる。

1.地域の消費が落ち込む。

2.住民税等の税収が減少する。

3.水道・下水道等の利用収入が減少する。

4.人口配分される地方交付税が減額される。

ところで、北海道経済要覧(平成17年)によれば家計収支の推移は次のとおりである。

上表のとおり、消費支出は一世帯当り月約30万円。

一方、平成17年国勢調査によれば、世帯人員は約2.4人である。

これを前提とすると、一人当り月約126,000円、年間約150万円の消費支出をしていることになる。

2030年で100万人の人口が減少すると仮定すれば、1兆5千億円のGDPが消える。

平成14年の商業統計調査をみると、道内の小売業の店舗数は51,005、全道主要都市(札幌・函館・旭川・室蘭・釧路・帯広・北見・岩見沢・苫小牧・江別・千歳・恵庭・北広島・石狩の15都市)を除く197市町村(合併前)の店舗数は20,198である。

全道の小売店舗の売上は約6兆6,762億円、このうち前記の主要都市部の売上は約4兆8,890億円(約73%)(函館市の売上は不明のため推計の上計上)。

主要都市以外の売上は1兆7,872億円(約27%)である。

よって主要都市を除く1店舗当りの売上高は約8,800万円(1兆7,872億円÷20,198)である。

2030年の高齢化率を考慮して、1店舗当りの売上高を約8,000万円(8,800万円×0.9)と仮定すれば、約5000の店舗(1兆5千億円×郡部の売上割合0.27÷8,000万円)が消えてなくなることになる。

ところで、主要都市を除く一市町村当りの店舗数は約103店舗。

同じく2000年の一市町村当りの人口は約9300人、これが2030年では6300人となり、一市町村当り3000人の人口減少となる。

したがって、一市町村当り45億円(3,000人×150万円)の消費がなくなるため、小売店舗の維持のため年間売上げ8,000万円が必要とすると、約56店舗(45億円÷0.80億円≒56)が生き残れなくなる。

つまり、一市町村当りの店舗数は半減することになる。

住宅についても同じことが言える。

2003年の住宅・土地統計調査によれば、住宅総数は約257万2千戸である。(住宅以外で人が居住する建物を含む)

2003年の世帯数は約253万世帯であり、この時点で既に4万2千戸の住宅が余っている。

しかし、2030年では約100万人の人口減少が予想されている。

2003年の世帯人員2.25人が2030年も同じと仮定すると、約44万4千世帯が減少する。

住宅総数が変らないものと仮定(取壊しもあるが新築も多い)すると、2030年では約44万戸の空家が発生する。

主要都市の人口は2030年でも大きくは減少しない(一部都市を除く)ので、44万戸のうち85%が主要都市以外とすると、残りの197市町村で約37万戸、一市町村当り1,878戸の空家をかかえることになる。

2030年の主要都市を除く一市町村当りの平均人口は約6300人、その時の一世帯人員を仮に1.5と仮定すると約4200世帯(6300人÷1.5=4200)であるから空家率は約45%(1,878戸÷4,200世帯)、世帯人員を2.0と仮定すると3150世帯となり、空家率は約60%(1,878戸÷3,150世帯)となり想像することさえ恐ろしい。

数字の取り方によってこれらの状況は変わるが、いずれにしても商業地も住宅地も半減することになりそうである。

(2019年4・5・6月 北方ジャーナル掲載/「パラサイト北海道」)

パラサイト北海道「行財政改革と地価」~ Vol.3

2023.01.19

VOL.03 地価下落の背景

農地については昭和57年~59年がピークで、前記3都市の商業地のピークは昭和58年~昭和61年となっており、相互に何らかの関係がありそうである。

一般的に土地バブルの原因は金融の量的緩和といわれているが、量的緩和によっても地方都市と農地についてはその影響はなかったことになる。

つまり、大都市部と地方都市や農地の地価動向は別のものと考えざるを得ない。

個人的見解ではあるが、前記3都市のピーク時前後の土地取引の調査を経験した実感からすると、金融問題ではなく、経済政策の問題と考えざるを得ない。

昭和57年頃と記憶しているが、当時の中曽根内閣により

①行財政改革

②規制緩和

③市場開放

が政府方針として決定されたが、このことによる影響が大きかったのではないかと考えている。

市場開放は農産物市場に黒船的な影響を与えた。

当時の農水省は、農産物の市場開放に備えて農産物のコストを下げるため営農規模の拡大を進め、この政策に農協も農家も呼応し、これにより農地の取引は活発化し、農地価格も上昇を続けた。

ところが市場開放政策が実施されると、コスト的には輸入作物との競争は無理だということが理解されると共に、一方で行財政改革のあおりで手厚かった農業保護政策(特にコメ政策)の転換もあって、急速に営農意欲を失ったことが農地価格下落の大きな原因と考えられる。

また、行財政改革はマクロ的には誰も反対しないし、また財政赤字の是正を考えるとあたり前すぎて反対もできないが、実際に行財政改革の一つの方法として行なわれてきた地方出先機関の統廃合が地域経済にかなり深刻な影響を与えたことが理解できるのである。

つまり、これらのカケ声に合せてまず最初に行なわれたのは、地方都市の国の出先機関の統廃合である。

一例を挙げると、法務局(登記所)である。

法務局は出張所も含めて昭和59年には全道88ヶ所にあり、合併前の市町村212市町村に対して占有率は41.5%にもなっていた。

ところが、行財政改革のカケ声と共に法務局は大幅に整理統廃合され、平成17年末では37ヶ所(出張所を含む)と半分以下になっている。

手元に資料がないため正確な数は解らないが、登記所以外にも地方市町村から無くなった国の出先機関は相当数にのぼっている。

また、これと併行するように国鉄・NTTの民営化が進み、これによっても多くの出張所・営業所・社宅が整理統合された。

これらのことが地価動向にいかに大きな影響を与えたかを図式的に見れば、次のとおりである。

小泉改革を持ち出すまでもなく、赤字国債や地方債の増加は行財政改革を更に後押しするであろう。

また、BSE問題にみるとおり、食に対する市場開放の圧力は、高まっても低くはならないと思われる。

更に、規制緩和は資本の効率化を推し進めるため、資本効率の悪い地方都市は資本の論理の前に切って捨てられる運命にある。

地方の切捨ては情緒的には忍びないが、経済合理的にはやむを得ないものと考えざると得ない。

大方の道民も行財政改革・市場開放・規制緩和には反対できないであろう。

何故なら、日本全体としてみるならば、これらの政策を推し進めることが国民にとってプラスになると考えられているからである。

ここに合成の誤謬という大きな落し穴が潜んでいる。

つまり、全体のプラスは、必ずしも個のプラスにはならないということである。

前記の経済政策を進めれば進める程、道内の地方都市は衰退する他はなく、また地価は地域経済を反映してとめどなく下落を続け、やがてはゴーストタウンになるかもしれない。

拡大均衡政策が成り立つような状況にあるのなら、大都市と地方都市・農村部との均衡ある発展は可能と思われるが、本格的な人口減少時代を迎えている他、地方財政の悪化や高齢化等、三重苦に悩まされている北海道にとって、衰退はあっても拡大発展は望むべくもない。

はたして北海道に明るい未来はあるのだろうか。

次回は、先の経済政策の他、団塊の世代の退職による人口の社会移動や、本格的な人口減少が地域経済にどのような問題をひきおこすのか、そしてその解決方法はあるのかについて検討してみたい。

農地については昭和57年~59年がピークで、前記3都市の商業地のピークは昭和58年~昭和61年となっており、相互に何らかの関係がありそうである。

一般的に土地バブルの原因は金融の量的緩和といわれているが、量的緩和によっても地方都市と農地についてはその影響はなかったことになる。

つまり、大都市部と地方都市や農地の地価動向は別のものと考えざるを得ない。

個人的見解ではあるが、前記3都市のピーク時前後の土地取引の調査を経験した実感からすると、金融問題ではなく、経済政策の問題と考えざるを得ない。

昭和57年頃と記憶しているが、当時の中曽根内閣により

①行財政改革

②規制緩和

③市場開放

が政府方針として決定されたが、このことによる影響が大きかったのではないかと考えている。

市場開放は農産物市場に黒船的な影響を与えた。

当時の農水省は、農産物の市場開放に備えて農産物のコストを下げるため営農規模の拡大を進め、この政策に農協も農家も呼応し、これにより農地の取引は活発化し、農地価格も上昇を続けた。

ところが市場開放政策が実施されると、コスト的には輸入作物との競争は無理だということが理解されると共に、一方で行財政改革のあおりで手厚かった農業保護政策(特にコメ政策)の転換もあって、急速に営農意欲を失ったことが農地価格下落の大きな原因と考えられる。

また、行財政改革はマクロ的には誰も反対しないし、また財政赤字の是正を考えるとあたり前すぎて反対もできないが、実際に行財政改革の一つの方法として行なわれてきた地方出先機関の統廃合が地域経済にかなり深刻な影響を与えたことが理解できるのである。

つまり、これらのカケ声に合せてまず最初に行なわれたのは、地方都市の国の出先機関の統廃合である。

一例を挙げると、法務局(登記所)である。

法務局は出張所も含めて昭和59年には全道88ヶ所にあり、合併前の市町村212市町村に対して占有率は41.5%にもなっていた。

ところが、行財政改革のカケ声と共に法務局は大幅に整理統廃合され、平成17年末では37ヶ所(出張所を含む)と半分以下になっている。

手元に資料がないため正確な数は解らないが、登記所以外にも地方市町村から無くなった国の出先機関は相当数にのぼっている。

また、これと併行するように国鉄・NTTの民営化が進み、これによっても多くの出張所・営業所・社宅が整理統合された。

これらのことが地価動向にいかに大きな影響を与えたかを図式的に見れば、次のとおりである。

小泉改革を持ち出すまでもなく、赤字国債や地方債の増加は行財政改革を更に後押しするであろう。

また、BSE問題にみるとおり、食に対する市場開放の圧力は、高まっても低くはならないと思われる。

更に、規制緩和は資本の効率化を推し進めるため、資本効率の悪い地方都市は資本の論理の前に切って捨てられる運命にある。

地方の切捨ては情緒的には忍びないが、経済合理的にはやむを得ないものと考えざると得ない。

大方の道民も行財政改革・市場開放・規制緩和には反対できないであろう。

何故なら、日本全体としてみるならば、これらの政策を推し進めることが国民にとってプラスになると考えられているからである。

ここに合成の誤謬という大きな落し穴が潜んでいる。

つまり、全体のプラスは、必ずしも個のプラスにはならないということである。

前記の経済政策を進めれば進める程、道内の地方都市は衰退する他はなく、また地価は地域経済を反映してとめどなく下落を続け、やがてはゴーストタウンになるかもしれない。

拡大均衡政策が成り立つような状況にあるのなら、大都市と地方都市・農村部との均衡ある発展は可能と思われるが、本格的な人口減少時代を迎えている他、地方財政の悪化や高齢化等、三重苦に悩まされている北海道にとって、衰退はあっても拡大発展は望むべくもない。

はたして北海道に明るい未来はあるのだろうか。

次回は、先の経済政策の他、団塊の世代の退職による人口の社会移動や、本格的な人口減少が地域経済にどのような問題をひきおこすのか、そしてその解決方法はあるのかについて検討してみたい。

パラサイト北海道「行財政改革と地価」 ~ Vol.2

2023.01.12

VOL.02 バブルと無縁の都市

バブルの前後を通して地価が下落していた代表的な地方都市の地価動向をみると、次のとおりである。

前表は地価公示地の調査結果であり、データ数が少ないため当該市の一般的地価・地価動向を代表しているとは必ずしもいえないが、少なくとも当該市の地価動向をある程度は示唆するものと考える。

これによれば、バブル崩壊後一部の住宅地で地価水準が横ばい傾向になったようにも見受けられるが、商業地については横ばい期間があるものの、全体としては一貫して下落傾向にあることがうかがわれる。

大都市と地方都市の景気動向のタイムラグを考慮したとしても、当該都市の地価動向は日本全体の地価動向と一緒には説明できない。

日本全体の景気が良くなれば日本全体の地価が上昇するのではないかという期待は理解できなくはないが、地価公示データからみる限り、そのような期待はできない。

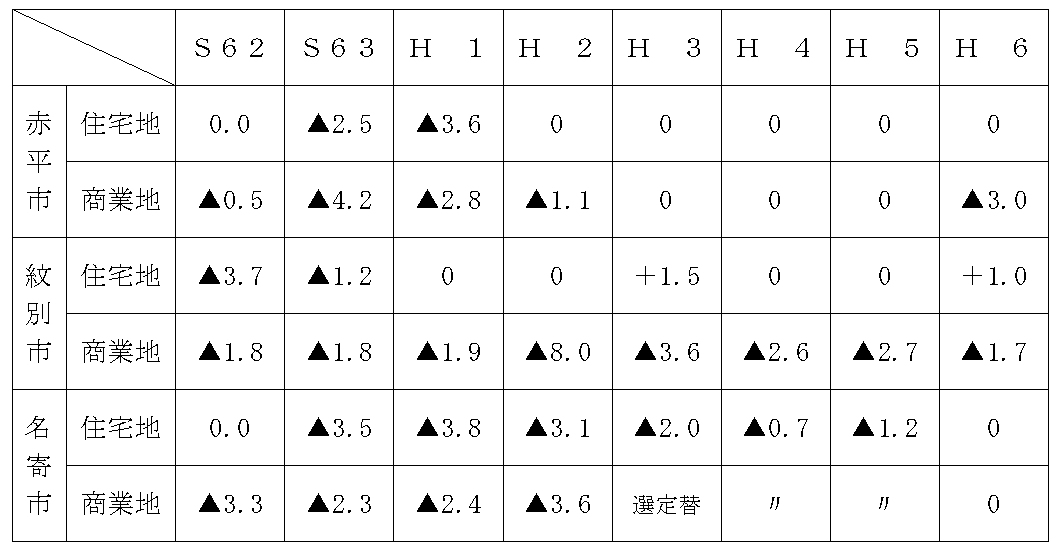

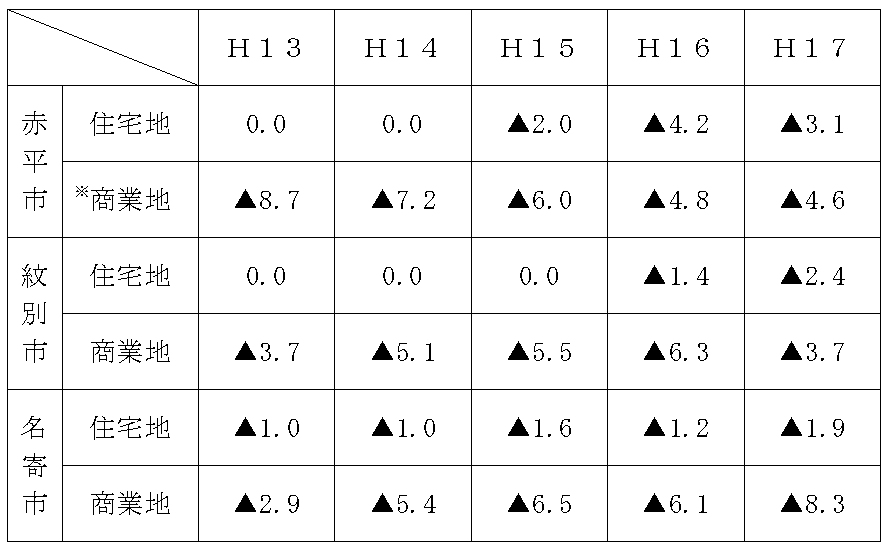

ところで、直近5年間の前記の3都市の地価動向は下表のとおりであり、住宅地もさることながら商業地の下落が一向におさまらないことに大きな懸念を覚える。

※商業地については地域的特性から便宜的に赤平5-3を除いて計算した。

尚、商業地のピークをみると、赤平市は昭和61年、紋別・名寄は昭和58年にピークを迎え昭和61年まで横ばいを続けていたが、3市ともに昭和62年から、つまりバブル前に下落に転じている。

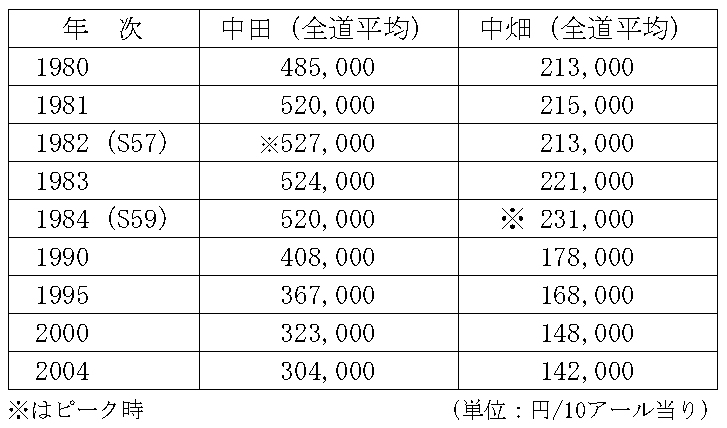

次に、農地の地価動向をみると下表のとおりである。

これをみるとわかるとおり、農地のピークは前記3市のピークより2~3年程早いが、どちらもバブルとは無縁の状態にあったのは事実である。

バブルの前後を通して地価が下落していた代表的な地方都市の地価動向をみると、次のとおりである。

前表は地価公示地の調査結果であり、データ数が少ないため当該市の一般的地価・地価動向を代表しているとは必ずしもいえないが、少なくとも当該市の地価動向をある程度は示唆するものと考える。

これによれば、バブル崩壊後一部の住宅地で地価水準が横ばい傾向になったようにも見受けられるが、商業地については横ばい期間があるものの、全体としては一貫して下落傾向にあることがうかがわれる。

大都市と地方都市の景気動向のタイムラグを考慮したとしても、当該都市の地価動向は日本全体の地価動向と一緒には説明できない。

日本全体の景気が良くなれば日本全体の地価が上昇するのではないかという期待は理解できなくはないが、地価公示データからみる限り、そのような期待はできない。

ところで、直近5年間の前記の3都市の地価動向は下表のとおりであり、住宅地もさることながら商業地の下落が一向におさまらないことに大きな懸念を覚える。

※商業地については地域的特性から便宜的に赤平5-3を除いて計算した。

尚、商業地のピークをみると、赤平市は昭和61年、紋別・名寄は昭和58年にピークを迎え昭和61年まで横ばいを続けていたが、3市ともに昭和62年から、つまりバブル前に下落に転じている。

次に、農地の地価動向をみると下表のとおりである。

これをみるとわかるとおり、農地のピークは前記3市のピークより2~3年程早いが、どちらもバブルとは無縁の状態にあったのは事実である。

パラサイト北海道「行財政改革と地価」 ~ Vol.1

2023.01.05

VOL.01 土地バブルは地域限定の現象

バブル崩壊前もバブル崩壊後も、また資産デフレという言葉が定着した現在も、相変らず土地の価格現象だけがマスコミに取り上げられ、一般市民も土地価格が上がった下がったと言っては騒いでいる。

土地取引も経済活動の一部であるから、景気の動向に左右されるのはいたしかたがないが、景気が良くなったからといって全国すべての土地が値上がりする訳ではない。

地域によっては、日本全体の景気の動向とは関係なく変動している地域もある。

事実、バブルの真最中でも地価が下落していた町もある。

また、宅地以外の土地の代表である農地については、市街地の土地価格の動向とは全く関係なく変動している。

これらの地価変動から、我々は何を学ぶべきなのであろうか。

バブル崩壊前もバブル崩壊後も、また資産デフレという言葉が定着した現在も、相変らず土地の価格現象だけがマスコミに取り上げられ、一般市民も土地価格が上がった下がったと言っては騒いでいる。

土地取引も経済活動の一部であるから、景気の動向に左右されるのはいたしかたがないが、景気が良くなったからといって全国すべての土地が値上がりする訳ではない。

地域によっては、日本全体の景気の動向とは関係なく変動している地域もある。

事実、バブルの真最中でも地価が下落していた町もある。

また、宅地以外の土地の代表である農地については、市街地の土地価格の動向とは全く関係なく変動している。

これらの地価変動から、我々は何を学ぶべきなのであろうか。