曲り角にきた地方財政と土地評価の課題 ~ Vol.4

2024.04.25

VOL.04 客観的交換価値と7割評価の功罪

固定資産(土地)の評価水準を公示価格等の7割水準に引き上げた途端に地価水準は大きく下落に転じ、これに一連の行財政改革の影響もあって地方経済は危機的な状況に陥っている。

このような中で、7割評価によって限りなく実勢地価に近づいた固定資産税評価額に納税者の関心が集まるのは仕方のないことである。

固定資産税は課税庁によって一方的に評価・課税されるため、このプロセスに関与できない納税者の不満は尽きない。

7割評価導入時は評価水準をめぐる争いが多かったが、最高裁判決により7割水準の妥当性が認められた。

反面、客観的交換価値を上回れば、上回った分は違法とされ、取り消しの対象となることが確定したが、このことにより今後は一筆評価を巡る審査申出等が増加するものと予測される。

ところで、標準宅地については公示価格等によるため間違っても客観的交換価値を上回ることはない。

しかし、客観的交換価値を一筆ないし一画地毎に把握しておかなければならないとすると、固定資産評価は課税庁にとって極めて荷の重い仕事となる。

つまり、課税庁が標準画地の価格から画地計算の附表を適用して算定された一筆毎の評価額が客観的交換価値を超えているのかいないのかを判断することは現実的には無理であるからである。

課税庁に不動産鑑定士や経験豊かな評価に精通した職員がいるのなら話しは別であるが、昨今の地方財政の硬直性から人員配置も予算もままならないような現況下では人材を確保することは容易ではない。

最近の最高裁の判例をみると、客観的交換価値と7割水準の関係は、一筆、一画地のレベルでも必要とされるようであるから、課税庁としては必然的に固定資産評価の精緻化の方向に向わざるを得なくなる。

言葉を換えれば、7割評価は課税庁にとってより詳細な課税客体の把握と画地計算附表以外の価格形成要因の把握・分析という重荷を課したということになる。

地方経済の低迷と行財政改革・少子高齢化という三重苦の中で、客観的交換価値を目指して固定資産評価の精緻化に向うことは、財政破綻を招来することになるのかもしれない。

大都市圏と地方圏の極端な二極化の中で、大都市も地方都市も同じレベルで固定資産評価に対応するのは困難と考えざるを得ない。

固定資産(土地)の評価水準を公示価格等の7割水準に引き上げた途端に地価水準は大きく下落に転じ、これに一連の行財政改革の影響もあって地方経済は危機的な状況に陥っている。

このような中で、7割評価によって限りなく実勢地価に近づいた固定資産税評価額に納税者の関心が集まるのは仕方のないことである。

固定資産税は課税庁によって一方的に評価・課税されるため、このプロセスに関与できない納税者の不満は尽きない。

7割評価導入時は評価水準をめぐる争いが多かったが、最高裁判決により7割水準の妥当性が認められた。

反面、客観的交換価値を上回れば、上回った分は違法とされ、取り消しの対象となることが確定したが、このことにより今後は一筆評価を巡る審査申出等が増加するものと予測される。

ところで、標準宅地については公示価格等によるため間違っても客観的交換価値を上回ることはない。

しかし、客観的交換価値を一筆ないし一画地毎に把握しておかなければならないとすると、固定資産評価は課税庁にとって極めて荷の重い仕事となる。

つまり、課税庁が標準画地の価格から画地計算の附表を適用して算定された一筆毎の評価額が客観的交換価値を超えているのかいないのかを判断することは現実的には無理であるからである。

課税庁に不動産鑑定士や経験豊かな評価に精通した職員がいるのなら話しは別であるが、昨今の地方財政の硬直性から人員配置も予算もままならないような現況下では人材を確保することは容易ではない。

最近の最高裁の判例をみると、客観的交換価値と7割水準の関係は、一筆、一画地のレベルでも必要とされるようであるから、課税庁としては必然的に固定資産評価の精緻化の方向に向わざるを得なくなる。

言葉を換えれば、7割評価は課税庁にとってより詳細な課税客体の把握と画地計算附表以外の価格形成要因の把握・分析という重荷を課したということになる。

地方経済の低迷と行財政改革・少子高齢化という三重苦の中で、客観的交換価値を目指して固定資産評価の精緻化に向うことは、財政破綻を招来することになるのかもしれない。

大都市圏と地方圏の極端な二極化の中で、大都市も地方都市も同じレベルで固定資産評価に対応するのは困難と考えざるを得ない。

2024.04.25 14:00

|

2024.04.25 14:00

|

曲り角にきた地方財政と土地評価の課題 ~ Vol.3

2024.04.18

VOL.03 地価水準と応益性

地価水準は前記のとおり、ピーク時に比較して50~60%の水準にまで下落しており、その傾向はおさまる気配が見られない。

他方、行政サービスは地価水準が下落しているにもかかわらず、低下していない。

とすれば、行政サービスの便益が外部効果を通じてその地域の地価に影響を与えそのことにより土地所有者が利益を得られるから固定資産税は応益負担税だとする考え方には疑問符がつくことになる。

つまり、行政サービスによる便益が増大しているのにもかかわらず、地価水準は大都市圏を除けば依然として下落傾向にあるからである。

この下落が一過性のものであれば行政サービスの対価とする説は有力であるが、下落傾向に歯止めがかからないようであれば、地価水準と行政サービスの対応関係はないということになる。

地価水準が行政サービスの対価性を表わさないとすれば、土地評価の意味合いは小さくなる。

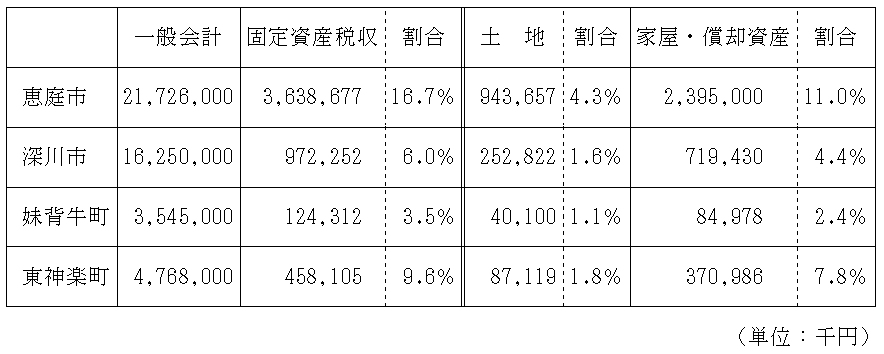

ところで、下表に例示した道内の2市2町の一般会計における固定資産税収(土地)の割合を見ると、高くて4%前後、低い方で1%強となっている。

地価水準の低い過疎町村になると、更にその割合は低下するものと思われる。

市町村にとって、この程度の税収しか期待できない土地からの税収のためにかなりの土地評価関連予算が使われているが、この程度の税収であれば土地評価の精緻化はコスト的に無理と思われる。

他方、家屋については土地より税収の寄与度が高いにもかかわらず、家屋評価に関する予算は土地評価の予算に比較すると無いに等しい。

更に、伊達市における家屋評価の訴訟では、土地評価と異なり最高裁は客観的交換価値説を採用しなかった。

しかし、現実的には過疎町村における家屋の評価額がいわゆる取引価格を反映しているかと言えば、残念ながら取引価格とは極端に乖離することが多く、取引の現状は目を覆うばかりである。

固定資産評価における家屋評価は、鑑定評価基準における原価法と同じ方法であるが、原価法が機能するためには有効需要が十分にあることが前提となる。

しかし過疎町村では需要がないため、汎用性のない特殊な建物(工場・旅館・ゴルフ場のクラブハウス等)の取引価格は二束三文どころか場合によってはゼロ評価ないし取壊されることも多い。

家屋評価も適正時価を前提とするならば、土地評価よりその問題は大きいと言わざるを得ない。

いずれにしても、固定資産評価制度について簡素簡明が時代の要請ならば、精緻化にも自ずと限度があり、また地方財政及び地価水準の極端な二極化を考えると、抜本的な改正を検討すべき時期に来ているのではないかと思われる。

地価水準は前記のとおり、ピーク時に比較して50~60%の水準にまで下落しており、その傾向はおさまる気配が見られない。

他方、行政サービスは地価水準が下落しているにもかかわらず、低下していない。

とすれば、行政サービスの便益が外部効果を通じてその地域の地価に影響を与えそのことにより土地所有者が利益を得られるから固定資産税は応益負担税だとする考え方には疑問符がつくことになる。

つまり、行政サービスによる便益が増大しているのにもかかわらず、地価水準は大都市圏を除けば依然として下落傾向にあるからである。

この下落が一過性のものであれば行政サービスの対価とする説は有力であるが、下落傾向に歯止めがかからないようであれば、地価水準と行政サービスの対応関係はないということになる。

地価水準が行政サービスの対価性を表わさないとすれば、土地評価の意味合いは小さくなる。

ところで、下表に例示した道内の2市2町の一般会計における固定資産税収(土地)の割合を見ると、高くて4%前後、低い方で1%強となっている。

地価水準の低い過疎町村になると、更にその割合は低下するものと思われる。

市町村にとって、この程度の税収しか期待できない土地からの税収のためにかなりの土地評価関連予算が使われているが、この程度の税収であれば土地評価の精緻化はコスト的に無理と思われる。

他方、家屋については土地より税収の寄与度が高いにもかかわらず、家屋評価に関する予算は土地評価の予算に比較すると無いに等しい。

更に、伊達市における家屋評価の訴訟では、土地評価と異なり最高裁は客観的交換価値説を採用しなかった。

しかし、現実的には過疎町村における家屋の評価額がいわゆる取引価格を反映しているかと言えば、残念ながら取引価格とは極端に乖離することが多く、取引の現状は目を覆うばかりである。

固定資産評価における家屋評価は、鑑定評価基準における原価法と同じ方法であるが、原価法が機能するためには有効需要が十分にあることが前提となる。

しかし過疎町村では需要がないため、汎用性のない特殊な建物(工場・旅館・ゴルフ場のクラブハウス等)の取引価格は二束三文どころか場合によってはゼロ評価ないし取壊されることも多い。

家屋評価も適正時価を前提とするならば、土地評価よりその問題は大きいと言わざるを得ない。

いずれにしても、固定資産評価制度について簡素簡明が時代の要請ならば、精緻化にも自ずと限度があり、また地方財政及び地価水準の極端な二極化を考えると、抜本的な改正を検討すべき時期に来ているのではないかと思われる。

曲り角にきた地方財政と土地評価の課題 ~ Vol.2

2024.04.11

VOL.02 バブル対策としての7割評価

土地バブルは保有課税としての固定資産税の評価水準が低いため、保有コストの低さが土地供給を阻害し、その結果として需給ギャップが拡大されバブル発生の一原因と指摘されたのは事実である。

平成元年12月に土地基本法が成立し、平成3年1月に「総合土地政策推進要綱」が閣議決定されたがその中で平成6年以降の評価替えにおいて、土地基本法第16条の趣旨を踏まえ、相続税評価との均衡にも配慮しつつ、速やかに地価公示価格の一定割合を目標にその均衡化・適正化を推進する」とされ平成6年評価替えから実施されたのは周知のとおりである。

その際一定割合とは公示価格、基準地価格、鑑定評価格の7割程度を目途とするとされたが、実際には7割ちょうどの価格とされている。

皮肉にも平成6年評価替え前後にはバブル崩壊により急激な地価下落に見舞われ、課税時の評価額が実際の地価より高くなるという逆転現象が生じ、訴訟が多発した。

バブル対策をも考慮した7割評価が、バブル崩壊に拍車をかけるとは皮肉なものである。

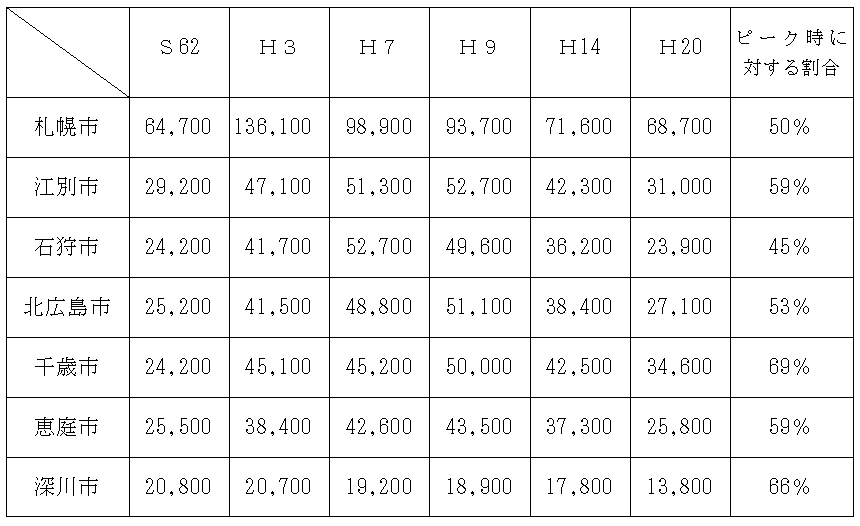

尚、北海道内のうち札幌市及び近郊都市並びに農村都市である深川市の地価公示による住宅地の平均価格の推移は次のとおりである。

これによれば、平成20年の平均価格はピーク時のほぼ50~60%の水準となっており、札幌市・千歳市を除くとバブル以前の状態に戻っている。

土地バブルは保有課税としての固定資産税の評価水準が低いため、保有コストの低さが土地供給を阻害し、その結果として需給ギャップが拡大されバブル発生の一原因と指摘されたのは事実である。

平成元年12月に土地基本法が成立し、平成3年1月に「総合土地政策推進要綱」が閣議決定されたがその中で平成6年以降の評価替えにおいて、土地基本法第16条の趣旨を踏まえ、相続税評価との均衡にも配慮しつつ、速やかに地価公示価格の一定割合を目標にその均衡化・適正化を推進する」とされ平成6年評価替えから実施されたのは周知のとおりである。

その際一定割合とは公示価格、基準地価格、鑑定評価格の7割程度を目途とするとされたが、実際には7割ちょうどの価格とされている。

皮肉にも平成6年評価替え前後にはバブル崩壊により急激な地価下落に見舞われ、課税時の評価額が実際の地価より高くなるという逆転現象が生じ、訴訟が多発した。

バブル対策をも考慮した7割評価が、バブル崩壊に拍車をかけるとは皮肉なものである。

尚、北海道内のうち札幌市及び近郊都市並びに農村都市である深川市の地価公示による住宅地の平均価格の推移は次のとおりである。

これによれば、平成20年の平均価格はピーク時のほぼ50~60%の水準となっており、札幌市・千歳市を除くとバブル以前の状態に戻っている。

曲り角にきた地方財政と土地評価の課題 ~ Vol.1

2024.04.04

VOL.01 固定資産税の性格

固定資産税は地方財政における基幹税目であるが、これまでの研究から同税は、地方公共財サービスに対する費用負担の視点から要請される「応益原則」を適用するのに相応しい税であるとされている。

これまで固定資産税は応能負担とする税なのか応益負担とする税なのか議論されてきたが、現在ではほぼ応益負担とする税であると解釈されている。

つまり、少なくとも土地については地方行政サービスの便益が外部効果を通じてその地域の地価に影響を与え、そのことにより土地所有者が間接的に利益を得ると考えられている。

一般的に提供されるインフラや行政サービスは市町村毎にその水準に差があるため、人口や産業の集積の程度に差が生じ、その結果として地価水準に差が出ると考えられている。

したがって、市町村毎に市町村の実情に応じた行政サービスの対価として固定資産税を賦課することが相応しいとされている。

土地税制の研究~財団法人日本住宅総合センター発行、目良浩一/坂下昇/田中一行/宮尾尊弘著

しかしこれまでの議論は、行政サービスの増大によって必ず地価は上昇するという前提であったとしか考えられない。

バブル崩壊後地価水準は大きく下落してきた。

大都市圏を中心にここ数年地価水準は大きく回復してきたが、地方は依然として回復の兆しさえ見えない。

他方バブル崩壊後、地価水準は大きく下落したが、その間に行政サービスが大きく低下し、そのことが外部効果を通じて地価にマイナスの影響を与えたかというと、そのような形跡は全く見られない。

確かに地方経済は疲弊しつつあるが、だからといって行政サービスが大きく低下しているかと言えば、財政再建団体を除きそのような兆候はほとんど見られない。

つまり、景気対策や過疎対策等もあって、地方町村においてはこの間も継続して道路・公園・下水道・公共施設等のインフラ整備は着実に行なわれてきたが、その間地価水準は下落の一途を辿っている。

これらの現象を表層的に見れば、行政サービスの増大が地価に影響を与えているとは言い難い状況にあるのは否定できない。

固定資産税は地方財政における基幹税目であるが、これまでの研究から同税は、地方公共財サービスに対する費用負担の視点から要請される「応益原則」を適用するのに相応しい税であるとされている。

これまで固定資産税は応能負担とする税なのか応益負担とする税なのか議論されてきたが、現在ではほぼ応益負担とする税であると解釈されている。

つまり、少なくとも土地については地方行政サービスの便益が外部効果を通じてその地域の地価に影響を与え、そのことにより土地所有者が間接的に利益を得ると考えられている。

一般的に提供されるインフラや行政サービスは市町村毎にその水準に差があるため、人口や産業の集積の程度に差が生じ、その結果として地価水準に差が出ると考えられている。

したがって、市町村毎に市町村の実情に応じた行政サービスの対価として固定資産税を賦課することが相応しいとされている。

土地税制の研究~財団法人日本住宅総合センター発行、目良浩一/坂下昇/田中一行/宮尾尊弘著

しかしこれまでの議論は、行政サービスの増大によって必ず地価は上昇するという前提であったとしか考えられない。

バブル崩壊後地価水準は大きく下落してきた。

大都市圏を中心にここ数年地価水準は大きく回復してきたが、地方は依然として回復の兆しさえ見えない。

他方バブル崩壊後、地価水準は大きく下落したが、その間に行政サービスが大きく低下し、そのことが外部効果を通じて地価にマイナスの影響を与えたかというと、そのような形跡は全く見られない。

確かに地方経済は疲弊しつつあるが、だからといって行政サービスが大きく低下しているかと言えば、財政再建団体を除きそのような兆候はほとんど見られない。

つまり、景気対策や過疎対策等もあって、地方町村においてはこの間も継続して道路・公園・下水道・公共施設等のインフラ整備は着実に行なわれてきたが、その間地価水準は下落の一途を辿っている。

これらの現象を表層的に見れば、行政サービスの増大が地価に影響を与えているとは言い難い状況にあるのは否定できない。