コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.6

2024.01.11

VOL.06 公共事業における専門職の人工単価と歩掛

公共事業においては、ダンピング受注をさけるため、公共工事の歩掛を公表している。

公表しているのは、国交省である。

ところで、地価公示も公共事業の一種と思われるが、どういう訳か地価公示の実施作業規程はあるものの、地価公示を実施するための公共歩掛りは公表されていない。

その理由を考えると、地価公示は入札業務ではないということに尽きると思われる。

それでは、地価公示以外の公的評価は、というと、国土法施行令第9条に基づく地価調査を除き、入札になっているものが多い(但し、地価調査についても形式的な入札を行なっている団体はあるようであるが)。

とすれば、公共事業という性格がある以上、入札を実施するのであれば、業務の適正性を確保するためにも、他の公共事業のように評価業務に要する費用の積算基準となる人工単価及び歩掛りを公表する必要があるのではと考える。

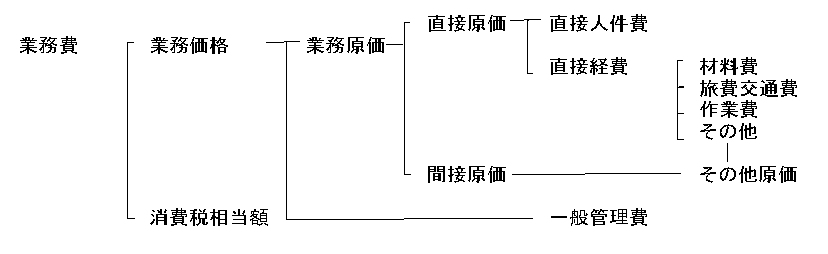

ちなみに、公共事業に係る補償関係では、土地評価業務の人工単価及び歩掛りが公表されている。

これによれば、業務費の構成は次によるとしている。

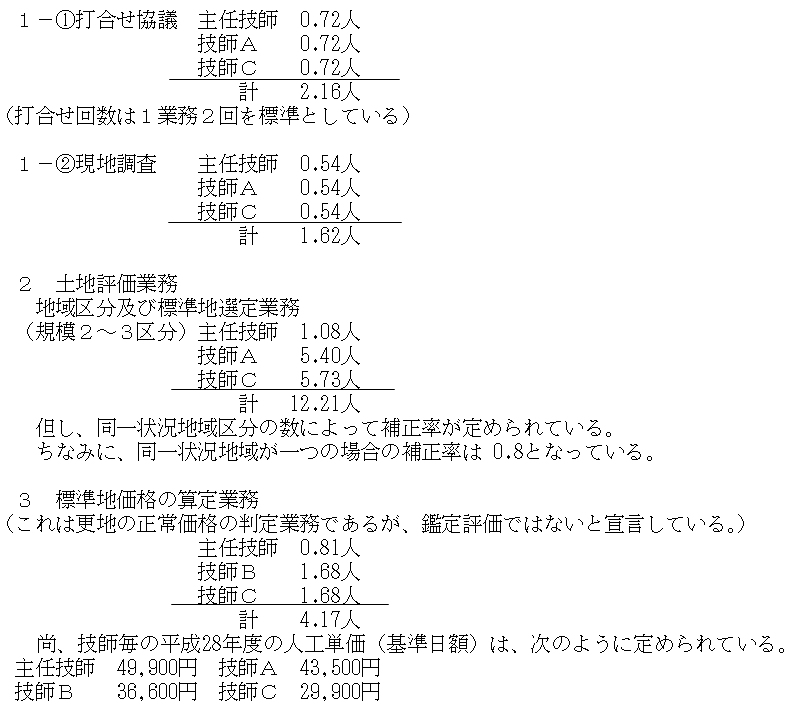

土地評価業務については、次のように定められている。

土地評価は、次の区分によって行うものとする。

1)地域区分及び標準地選定業務

2)標準地価格の算定業務

3)各画地の評価算定業務

4)残地補償算定業務

ところで、補償業務における土地評価とは、取得等する土地の更地としての正常な取引価格を算定する業務をいい、不動産の鑑定評価に関する法律第2条で定める「不動産の鑑定評価」は含まないものとする、とされている。

これを素直に読めば、公共セクターが更地のみの正常価格の判定を鑑定士以外の者に行わせる行為は、鑑定業法の枠外である宣言していることになる。

つまり、鑑定業法は民民間の行為を規制しているのであって、発注者である公共セクターは、特別な法律の根拠がなくても鑑定業務ではないと宣言さえすれば、法の適用除外になる、ということらしい。

実際、県有地の売却予定価格の査定を宅建業者に有償で依頼するケースが増えていることからも、このことがうかがわれる。

話がそれてしまったので元に戻すと、土地評価業務については、作業内容毎に人工数が次のように定められている。

これを基にすると、標準地の正常価格を算定する業務の費用は、主任技師0.81人×49,900円+技師B1.68人×36,600円+技師C1.68人×29,900円= 152,139円となる。

これに直接経費(材料費・旅費交通費)、その他原価(間接原価=事務職員の人件費・福利厚生費・水道光熱費等)、一般管理費(役員報酬・従業員給与手当・退職金・法定福利費・事務用品費・通信交通費・広告宣伝費・交際費・地代家賃・租税公課・保険料等を含む)を加算することとなっている。

ちなみに、その他原価は直接人件費(人工費用)×α/(1-α)、一般管理費等は業務原価×β/(1-β)で、αは業務原価に占めるその他原価割合、βは業務価格に占める割合とされ、いずれも35%としている。

これによれば、標準地1ヶ所の評価報酬は152,139円+81,921円(152,139円×0.35/1-0.35)+126,032円((152,139円+81,921円)×0.35/1-0.35)≒360,000円となる。

尚、この計算上直接経費を含めていないので、これを含めると400,000円前後にはなるものと思われる。

単純に比較はできないとしても、用対連による更地の鑑定報酬 1,000万円(評価額)まで145,000円と比較すると、更地の正常価格を算定(?)する報酬としてのあまりの格差に、愕然とする他はない。

まして、鑑定評価に当たっては鑑定士には無限責任を負わされるが、補償業務における更地評価業務には資格者責任は無いのであるから、その格差には金額以上に大きな開きを感じるのである。

※注:設計業務等技術者の職種区分は、以下の7段階に区分されている。

①主任技術者

②理事・技師長

③主任技師

④技師A

⑤技師B

⑥技師C

⑦技術員

尚、技師C以は下から2番目のランクであるが、資格も経験も無い発注担当者から指導される不動産鑑定士は、最下位ランクの技術員レベルとしかいえないのが厳しい現実である。

公共事業においては、ダンピング受注をさけるため、公共工事の歩掛を公表している。

公表しているのは、国交省である。

ところで、地価公示も公共事業の一種と思われるが、どういう訳か地価公示の実施作業規程はあるものの、地価公示を実施するための公共歩掛りは公表されていない。

その理由を考えると、地価公示は入札業務ではないということに尽きると思われる。

それでは、地価公示以外の公的評価は、というと、国土法施行令第9条に基づく地価調査を除き、入札になっているものが多い(但し、地価調査についても形式的な入札を行なっている団体はあるようであるが)。

とすれば、公共事業という性格がある以上、入札を実施するのであれば、業務の適正性を確保するためにも、他の公共事業のように評価業務に要する費用の積算基準となる人工単価及び歩掛りを公表する必要があるのではと考える。

ちなみに、公共事業に係る補償関係では、土地評価業務の人工単価及び歩掛りが公表されている。

これによれば、業務費の構成は次によるとしている。

土地評価業務については、次のように定められている。

土地評価は、次の区分によって行うものとする。

1)地域区分及び標準地選定業務

2)標準地価格の算定業務

3)各画地の評価算定業務

4)残地補償算定業務

ところで、補償業務における土地評価とは、取得等する土地の更地としての正常な取引価格を算定する業務をいい、不動産の鑑定評価に関する法律第2条で定める「不動産の鑑定評価」は含まないものとする、とされている。

これを素直に読めば、公共セクターが更地のみの正常価格の判定を鑑定士以外の者に行わせる行為は、鑑定業法の枠外である宣言していることになる。

つまり、鑑定業法は民民間の行為を規制しているのであって、発注者である公共セクターは、特別な法律の根拠がなくても鑑定業務ではないと宣言さえすれば、法の適用除外になる、ということらしい。

実際、県有地の売却予定価格の査定を宅建業者に有償で依頼するケースが増えていることからも、このことがうかがわれる。

話がそれてしまったので元に戻すと、土地評価業務については、作業内容毎に人工数が次のように定められている。

これを基にすると、標準地の正常価格を算定する業務の費用は、主任技師0.81人×49,900円+技師B1.68人×36,600円+技師C1.68人×29,900円= 152,139円となる。

これに直接経費(材料費・旅費交通費)、その他原価(間接原価=事務職員の人件費・福利厚生費・水道光熱費等)、一般管理費(役員報酬・従業員給与手当・退職金・法定福利費・事務用品費・通信交通費・広告宣伝費・交際費・地代家賃・租税公課・保険料等を含む)を加算することとなっている。

ちなみに、その他原価は直接人件費(人工費用)×α/(1-α)、一般管理費等は業務原価×β/(1-β)で、αは業務原価に占めるその他原価割合、βは業務価格に占める割合とされ、いずれも35%としている。

これによれば、標準地1ヶ所の評価報酬は152,139円+81,921円(152,139円×0.35/1-0.35)+126,032円((152,139円+81,921円)×0.35/1-0.35)≒360,000円となる。

尚、この計算上直接経費を含めていないので、これを含めると400,000円前後にはなるものと思われる。

単純に比較はできないとしても、用対連による更地の鑑定報酬 1,000万円(評価額)まで145,000円と比較すると、更地の正常価格を算定(?)する報酬としてのあまりの格差に、愕然とする他はない。

まして、鑑定評価に当たっては鑑定士には無限責任を負わされるが、補償業務における更地評価業務には資格者責任は無いのであるから、その格差には金額以上に大きな開きを感じるのである。

※注:設計業務等技術者の職種区分は、以下の7段階に区分されている。

①主任技術者

②理事・技師長

③主任技師

④技師A

⑤技師B

⑥技師C

⑦技術員

尚、技師C以は下から2番目のランクであるが、資格も経験も無い発注担当者から指導される不動産鑑定士は、最下位ランクの技術員レベルとしかいえないのが厳しい現実である。

2024.01.11 09:20

|

2024.01.11 09:20

|

コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.5

2023.12.21

VOL.05 地価公示評価員にあらずんば不動産鑑定士にあらず

昨今、地価公示評価員でなければ、固定資産税の標準宅地の鑑定評価をさせないとか、その他の公共セクター発注の鑑定評価を受注できないとかという話を良く耳にする。

発注者の理屈を聞くと、どの鑑定士が良いのか選ぶことができないので、地価公示評価員であることを選択の基準としているとのことである。

一方、地価公示評価員は年間5件程度の一般鑑定の経験を5年程積めばなれるようであるが、大都市では希望者が多いため、評価員になる道も相当難関のようである。

その結果、奇妙なエリート意識が生じ、鑑定業界の頂点に君臨するのが地価公示評価員ということになるらしいが、実に困ったものである。

いくら経験を積み、業界で実績を残しても、地価公示評価員を降りたらタダの鑑定士となり、地価公示ムラや他の公的評価からも排除される。

また、地価公示評価員には、協会を維持運営するための大事な収入源となる事例カードの作成義務を負わされているため、尚のこと特別扱いされて当然という考え方が支配的となる。

本来であれば、データの収集・整理は会員全員で取り組むべき課題であるのに、何故か地価公示評価員のみに責任が負わされている。

法律上は、地価公示法という法律に基づいて収集・整理したデータは国家の財産であるのに、他の鑑定評価に必要だからという理由で協会に集め、一元管理するようになったが、税金を投入して集めたデータを、特定の団体に属する者だけがその利用を許されるとする根拠法は、一体どこにあるのであろうか。

協会も地価公示評価員も地価公示に従属させられ、その結果としてデータの利用を許されているが、果たしてこのままで良いのであろうか。

尚、データの収集・整理する現在のやり方は、新スキームと称し、法務省からの登記データを他の株式会社がアンケート調査の郵送・回収を行ない、それを地価公示評価員に割り振り、担当評価員に現場調査・資料調査の上事例カードの作成をさせているが、アンケートの郵送・回収をしている会社はコンピュータ上で機械的に整理しているだけである。

後は地元の地価公示評価員が手間ヒマかけて調査整理しているが、前記の会社の担当者は、何の資格もなく、データの入力ミスがあっても責任を問われることもない。

一体この業務の費用性と責任性のアンバランスな対応は、どこから来るのであろうか。

個人的には理解できない。

話が少し脇道にそれてしまったが、民間や公共用地買収等の鑑定業務が減少する一方、資格者は増え、受注競争が激化し、生活が不安定化したため、安定的なあてがいぶちの仕事で定年まで食べていけそうな地価公示に群がるのもむべなるかなと思わざるを得ない。

うまく地価公示評価員になれたら他の公的評価にもありつけるとなれば、尚更のことである。

不動産鑑定士は地価公示にパラサイトした生物となり、自立できない業種となったが、それ以外の業務についてもコモディティ化が進み、価格競争が尚一層激しくなってしまったのは、残念という他はない。

昨今、地価公示評価員でなければ、固定資産税の標準宅地の鑑定評価をさせないとか、その他の公共セクター発注の鑑定評価を受注できないとかという話を良く耳にする。

発注者の理屈を聞くと、どの鑑定士が良いのか選ぶことができないので、地価公示評価員であることを選択の基準としているとのことである。

一方、地価公示評価員は年間5件程度の一般鑑定の経験を5年程積めばなれるようであるが、大都市では希望者が多いため、評価員になる道も相当難関のようである。

その結果、奇妙なエリート意識が生じ、鑑定業界の頂点に君臨するのが地価公示評価員ということになるらしいが、実に困ったものである。

いくら経験を積み、業界で実績を残しても、地価公示評価員を降りたらタダの鑑定士となり、地価公示ムラや他の公的評価からも排除される。

また、地価公示評価員には、協会を維持運営するための大事な収入源となる事例カードの作成義務を負わされているため、尚のこと特別扱いされて当然という考え方が支配的となる。

本来であれば、データの収集・整理は会員全員で取り組むべき課題であるのに、何故か地価公示評価員のみに責任が負わされている。

法律上は、地価公示法という法律に基づいて収集・整理したデータは国家の財産であるのに、他の鑑定評価に必要だからという理由で協会に集め、一元管理するようになったが、税金を投入して集めたデータを、特定の団体に属する者だけがその利用を許されるとする根拠法は、一体どこにあるのであろうか。

協会も地価公示評価員も地価公示に従属させられ、その結果としてデータの利用を許されているが、果たしてこのままで良いのであろうか。

尚、データの収集・整理する現在のやり方は、新スキームと称し、法務省からの登記データを他の株式会社がアンケート調査の郵送・回収を行ない、それを地価公示評価員に割り振り、担当評価員に現場調査・資料調査の上事例カードの作成をさせているが、アンケートの郵送・回収をしている会社はコンピュータ上で機械的に整理しているだけである。

後は地元の地価公示評価員が手間ヒマかけて調査整理しているが、前記の会社の担当者は、何の資格もなく、データの入力ミスがあっても責任を問われることもない。

一体この業務の費用性と責任性のアンバランスな対応は、どこから来るのであろうか。

個人的には理解できない。

話が少し脇道にそれてしまったが、民間や公共用地買収等の鑑定業務が減少する一方、資格者は増え、受注競争が激化し、生活が不安定化したため、安定的なあてがいぶちの仕事で定年まで食べていけそうな地価公示に群がるのもむべなるかなと思わざるを得ない。

うまく地価公示評価員になれたら他の公的評価にもありつけるとなれば、尚更のことである。

不動産鑑定士は地価公示にパラサイトした生物となり、自立できない業種となったが、それ以外の業務についてもコモディティ化が進み、価格競争が尚一層激しくなってしまったのは、残念という他はない。

コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.4

2023.12.14

VOL.04 コモディティ化が進行するもう一つの理由

コモディティ化の代表は、公的評価である。

その代表の中で一番に君臨するのが地価公示である。

地価公示の評価書は様式化されており、記載内容も手引に例示されており、その束縛から逃れることはできない。

結果として、不動産鑑定士ならば年齢・経験に関係なく評価書の作成はできるが、コモディティ化が進行しているため、経験のある一般事務職の方が評価書作成に向いているともいえる。

何故なら、一般事務職員の方が手引に忠実に作成するからである。

つまり、できるだけ独自の判断をさせないことにより、誰がやっても同じ答えになるように要請されていると考えれば、なまじ判断力が無い方が向いているのは理の当然である。

評価行為は意見・判断であるのに、評価書という名の書類作成の内容に重点が移ってしまい、価格は二の次となった結果とも言えるのではないか。

また、本来公示価格は取引の指標とするために市場価格を判定するはずが、なまじ前年の価格があるため、変動率が主役になってしまった。

変動率が決まれば、後は評価書という名の書類を作るだけであり、その内容も手引により示されているため、コモディティ化していると言われても仕方がないと思うのである。

そして、もっと悪いことに、地価公示作業のやり方・考え方等を一般鑑定にも援用する力が大きくなった結果、コモディティ化に尚一層の拍車をかけたのではと思われる。

コモディティ化の代表は、公的評価である。

その代表の中で一番に君臨するのが地価公示である。

地価公示の評価書は様式化されており、記載内容も手引に例示されており、その束縛から逃れることはできない。

結果として、不動産鑑定士ならば年齢・経験に関係なく評価書の作成はできるが、コモディティ化が進行しているため、経験のある一般事務職の方が評価書作成に向いているともいえる。

何故なら、一般事務職員の方が手引に忠実に作成するからである。

つまり、できるだけ独自の判断をさせないことにより、誰がやっても同じ答えになるように要請されていると考えれば、なまじ判断力が無い方が向いているのは理の当然である。

評価行為は意見・判断であるのに、評価書という名の書類作成の内容に重点が移ってしまい、価格は二の次となった結果とも言えるのではないか。

また、本来公示価格は取引の指標とするために市場価格を判定するはずが、なまじ前年の価格があるため、変動率が主役になってしまった。

変動率が決まれば、後は評価書という名の書類を作るだけであり、その内容も手引により示されているため、コモディティ化していると言われても仕方がないと思うのである。

そして、もっと悪いことに、地価公示作業のやり方・考え方等を一般鑑定にも援用する力が大きくなった結果、コモディティ化に尚一層の拍車をかけたのではと思われる。

コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.3

2023.12.07

VOL.03 鑑定評価書のコモディティ化による影響

鑑定評価がコモディティ化する原因は、相当以前からあったと思われる。

一般消費者から見れば、弁護士・公認会計士・不動産鑑定士といえば、高度の試験に合格しているのであるから、人間的にも立派な人が多いと思っているが、新聞を読むまでもなく、悪事を働き世間を賑わす専門家は、それなりに存在している。

ところで、弁護士は依頼者のためなら黒でも白と主張することが許されるが、公認会計士や不動産鑑定士は、そうはいかない。

つまり、業務の本質が公正・中立的であることが要請されるため、依頼者に寄り添った監査意見や鑑定評価は、その業務の本質からみて行なうことができないのである。

とすれば、監査を行なう公認会計士や鑑定評価を行なう不動産鑑定士個人によってその内容が異なることは、事の本質はさておき、基本的に許されないと考える他はない。

したがって、その内容はできるだけ様式化(標準化)して、専門家でなくてもチェックしやすいようにすることが求められる。

結果として、高度?な専門家の業務もコモディティ化することになる。

こうなると、消費者である依頼者は、機能性・品質等の差異がないのであるから、これら専門家の選択基準は価格(報酬)のみとなる。

経済成長が順調で、需要が拡大局面にあれば、コモディティ化しても価格競争が激化する可能性は低いが、需要が停滞する一方、供給側、つまり資格者が社会の景気・需要とは無関係に増加すると、需給バランスは崩れ、価格競争は激化する。

価格競争の激化によって品質は劣化するが、その防波堤がガイドラインであるとすれば、鑑定業務の国家による管理化は避けられないことになる。

しかし、行き過ぎた管理は統制経済化を招き、やがて市場からも見放され、崩壊する可能性がある。

アメリカの鑑定財団が国家の介入を嫌う理由は、まさにここにあるのではと思われる。

鑑定評価がコモディティ化する原因は、相当以前からあったと思われる。

一般消費者から見れば、弁護士・公認会計士・不動産鑑定士といえば、高度の試験に合格しているのであるから、人間的にも立派な人が多いと思っているが、新聞を読むまでもなく、悪事を働き世間を賑わす専門家は、それなりに存在している。

ところで、弁護士は依頼者のためなら黒でも白と主張することが許されるが、公認会計士や不動産鑑定士は、そうはいかない。

つまり、業務の本質が公正・中立的であることが要請されるため、依頼者に寄り添った監査意見や鑑定評価は、その業務の本質からみて行なうことができないのである。

とすれば、監査を行なう公認会計士や鑑定評価を行なう不動産鑑定士個人によってその内容が異なることは、事の本質はさておき、基本的に許されないと考える他はない。

したがって、その内容はできるだけ様式化(標準化)して、専門家でなくてもチェックしやすいようにすることが求められる。

結果として、高度?な専門家の業務もコモディティ化することになる。

こうなると、消費者である依頼者は、機能性・品質等の差異がないのであるから、これら専門家の選択基準は価格(報酬)のみとなる。

経済成長が順調で、需要が拡大局面にあれば、コモディティ化しても価格競争が激化する可能性は低いが、需要が停滞する一方、供給側、つまり資格者が社会の景気・需要とは無関係に増加すると、需給バランスは崩れ、価格競争は激化する。

価格競争の激化によって品質は劣化するが、その防波堤がガイドラインであるとすれば、鑑定業務の国家による管理化は避けられないことになる。

しかし、行き過ぎた管理は統制経済化を招き、やがて市場からも見放され、崩壊する可能性がある。

アメリカの鑑定財団が国家の介入を嫌う理由は、まさにここにあるのではと思われる。

コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.2

2023.11.30

VOL.02 コモディティ化する鑑定業務

鑑定評価の本質は、専門家の意見であり、判断であったはずである。

故櫛田先生の『鑑定評価の基本的考察』においても、高度な知識と豊富な経験と的確な判断力とが有機的に統一されて、初めて的確な鑑定評価が可能となるのであるから、不断の勉強と研鑽とによってこれを体得し、鑑定評価の進歩改善に努めなければならないとしている。

あれから40年、社会は変わり、新試験制度により、現場経験を十分に積むことなく、合格即独立という不動産鑑定士も増加している。

このような中で、高度な知識と豊富な経験に裏打ちされた的確な判断力が醸成されることを暢気に待っていられないのか、鑑定評価のガイドラインが作成され、基本的にはこれに沿って鑑定評価を行なうことが要請されている。

鑑定評価の本質的な潮流は、ヨーロッパが原理主義、アメリカがルール主義、日本は様式(形式)主義と言われているようであるが、ガイドラインはいわば様式主義の要請に近く、事実ガイドラインに沿った実務研修テキストを丸写しした(もっとも中の数字は物件によって変えているようであるが)鑑定評価書が主流を占めつつある。

ガイドラインは、専門家?である鑑定士独自の意見・判断に一定の枠をはめ、方向・内容等が同質化するよう要請しているとも考えられる。

言葉を換えれば、鑑定評価業務の機能性・品質・サービス内容・ブランド力を均一化することに他ならないので、結果として差別化特性を排除することになる。

消費者にとっては、不動産鑑定評価書という商品の何が良いのか分別することはできない。

まして、その内容がガイドラインによって一律的になれば、鑑定評価を依頼する基準は価格(報酬)そのものになる。

コモディティ化とは、本来市場を通じてなされるが、鑑定評価書という商品については、その良し悪しを消費者が判断できないため、市場を通さずにコモディティ化されてしまったのではないかと思っている。

鑑定評価の本質は、専門家の意見であり、判断であったはずである。

故櫛田先生の『鑑定評価の基本的考察』においても、高度な知識と豊富な経験と的確な判断力とが有機的に統一されて、初めて的確な鑑定評価が可能となるのであるから、不断の勉強と研鑽とによってこれを体得し、鑑定評価の進歩改善に努めなければならないとしている。

あれから40年、社会は変わり、新試験制度により、現場経験を十分に積むことなく、合格即独立という不動産鑑定士も増加している。

このような中で、高度な知識と豊富な経験に裏打ちされた的確な判断力が醸成されることを暢気に待っていられないのか、鑑定評価のガイドラインが作成され、基本的にはこれに沿って鑑定評価を行なうことが要請されている。

鑑定評価の本質的な潮流は、ヨーロッパが原理主義、アメリカがルール主義、日本は様式(形式)主義と言われているようであるが、ガイドラインはいわば様式主義の要請に近く、事実ガイドラインに沿った実務研修テキストを丸写しした(もっとも中の数字は物件によって変えているようであるが)鑑定評価書が主流を占めつつある。

ガイドラインは、専門家?である鑑定士独自の意見・判断に一定の枠をはめ、方向・内容等が同質化するよう要請しているとも考えられる。

言葉を換えれば、鑑定評価業務の機能性・品質・サービス内容・ブランド力を均一化することに他ならないので、結果として差別化特性を排除することになる。

消費者にとっては、不動産鑑定評価書という商品の何が良いのか分別することはできない。

まして、その内容がガイドラインによって一律的になれば、鑑定評価を依頼する基準は価格(報酬)そのものになる。

コモディティ化とは、本来市場を通じてなされるが、鑑定評価書という商品については、その良し悪しを消費者が判断できないため、市場を通さずにコモディティ化されてしまったのではないかと思っている。