コモディティ化する鑑定業務と特化型AIに駆逐される公的評価 ~ Vol.6

2024.01.11

VOL.06 公共事業における専門職の人工単価と歩掛

公共事業においては、ダンピング受注をさけるため、公共工事の歩掛を公表している。

公表しているのは、国交省である。

ところで、地価公示も公共事業の一種と思われるが、どういう訳か地価公示の実施作業規程はあるものの、地価公示を実施するための公共歩掛りは公表されていない。

その理由を考えると、地価公示は入札業務ではないということに尽きると思われる。

それでは、地価公示以外の公的評価は、というと、国土法施行令第9条に基づく地価調査を除き、入札になっているものが多い(但し、地価調査についても形式的な入札を行なっている団体はあるようであるが)。

とすれば、公共事業という性格がある以上、入札を実施するのであれば、業務の適正性を確保するためにも、他の公共事業のように評価業務に要する費用の積算基準となる人工単価及び歩掛りを公表する必要があるのではと考える。

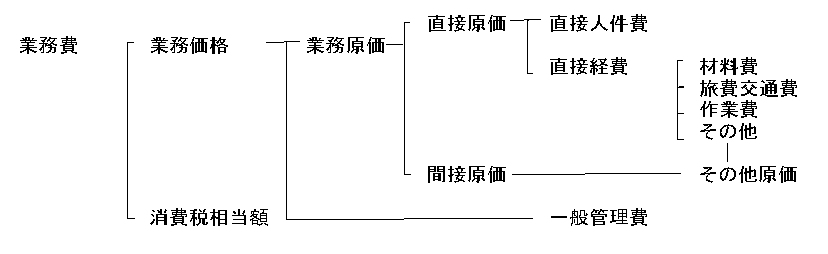

ちなみに、公共事業に係る補償関係では、土地評価業務の人工単価及び歩掛りが公表されている。

これによれば、業務費の構成は次によるとしている。

土地評価業務については、次のように定められている。

土地評価は、次の区分によって行うものとする。

1)地域区分及び標準地選定業務

2)標準地価格の算定業務

3)各画地の評価算定業務

4)残地補償算定業務

ところで、補償業務における土地評価とは、取得等する土地の更地としての正常な取引価格を算定する業務をいい、不動産の鑑定評価に関する法律第2条で定める「不動産の鑑定評価」は含まないものとする、とされている。

これを素直に読めば、公共セクターが更地のみの正常価格の判定を鑑定士以外の者に行わせる行為は、鑑定業法の枠外である宣言していることになる。

つまり、鑑定業法は民民間の行為を規制しているのであって、発注者である公共セクターは、特別な法律の根拠がなくても鑑定業務ではないと宣言さえすれば、法の適用除外になる、ということらしい。

実際、県有地の売却予定価格の査定を宅建業者に有償で依頼するケースが増えていることからも、このことがうかがわれる。

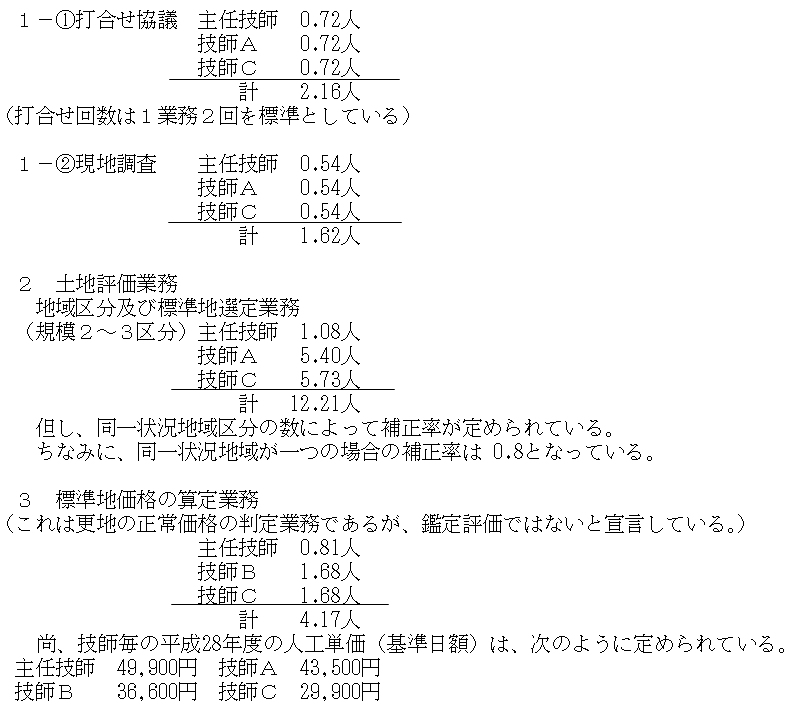

話がそれてしまったので元に戻すと、土地評価業務については、作業内容毎に人工数が次のように定められている。

これを基にすると、標準地の正常価格を算定する業務の費用は、主任技師0.81人×49,900円+技師B1.68人×36,600円+技師C1.68人×29,900円= 152,139円となる。

これに直接経費(材料費・旅費交通費)、その他原価(間接原価=事務職員の人件費・福利厚生費・水道光熱費等)、一般管理費(役員報酬・従業員給与手当・退職金・法定福利費・事務用品費・通信交通費・広告宣伝費・交際費・地代家賃・租税公課・保険料等を含む)を加算することとなっている。

ちなみに、その他原価は直接人件費(人工費用)×α/(1-α)、一般管理費等は業務原価×β/(1-β)で、αは業務原価に占めるその他原価割合、βは業務価格に占める割合とされ、いずれも35%としている。

これによれば、標準地1ヶ所の評価報酬は152,139円+81,921円(152,139円×0.35/1-0.35)+126,032円((152,139円+81,921円)×0.35/1-0.35)≒360,000円となる。

尚、この計算上直接経費を含めていないので、これを含めると400,000円前後にはなるものと思われる。

単純に比較はできないとしても、用対連による更地の鑑定報酬 1,000万円(評価額)まで145,000円と比較すると、更地の正常価格を算定(?)する報酬としてのあまりの格差に、愕然とする他はない。

まして、鑑定評価に当たっては鑑定士には無限責任を負わされるが、補償業務における更地評価業務には資格者責任は無いのであるから、その格差には金額以上に大きな開きを感じるのである。

※注:設計業務等技術者の職種区分は、以下の7段階に区分されている。

①主任技術者

②理事・技師長

③主任技師

④技師A

⑤技師B

⑥技師C

⑦技術員

尚、技師C以は下から2番目のランクであるが、資格も経験も無い発注担当者から指導される不動産鑑定士は、最下位ランクの技術員レベルとしかいえないのが厳しい現実である。

公共事業においては、ダンピング受注をさけるため、公共工事の歩掛を公表している。

公表しているのは、国交省である。

ところで、地価公示も公共事業の一種と思われるが、どういう訳か地価公示の実施作業規程はあるものの、地価公示を実施するための公共歩掛りは公表されていない。

その理由を考えると、地価公示は入札業務ではないということに尽きると思われる。

それでは、地価公示以外の公的評価は、というと、国土法施行令第9条に基づく地価調査を除き、入札になっているものが多い(但し、地価調査についても形式的な入札を行なっている団体はあるようであるが)。

とすれば、公共事業という性格がある以上、入札を実施するのであれば、業務の適正性を確保するためにも、他の公共事業のように評価業務に要する費用の積算基準となる人工単価及び歩掛りを公表する必要があるのではと考える。

ちなみに、公共事業に係る補償関係では、土地評価業務の人工単価及び歩掛りが公表されている。

これによれば、業務費の構成は次によるとしている。

土地評価業務については、次のように定められている。

土地評価は、次の区分によって行うものとする。

1)地域区分及び標準地選定業務

2)標準地価格の算定業務

3)各画地の評価算定業務

4)残地補償算定業務

ところで、補償業務における土地評価とは、取得等する土地の更地としての正常な取引価格を算定する業務をいい、不動産の鑑定評価に関する法律第2条で定める「不動産の鑑定評価」は含まないものとする、とされている。

これを素直に読めば、公共セクターが更地のみの正常価格の判定を鑑定士以外の者に行わせる行為は、鑑定業法の枠外である宣言していることになる。

つまり、鑑定業法は民民間の行為を規制しているのであって、発注者である公共セクターは、特別な法律の根拠がなくても鑑定業務ではないと宣言さえすれば、法の適用除外になる、ということらしい。

実際、県有地の売却予定価格の査定を宅建業者に有償で依頼するケースが増えていることからも、このことがうかがわれる。

話がそれてしまったので元に戻すと、土地評価業務については、作業内容毎に人工数が次のように定められている。

これを基にすると、標準地の正常価格を算定する業務の費用は、主任技師0.81人×49,900円+技師B1.68人×36,600円+技師C1.68人×29,900円= 152,139円となる。

これに直接経費(材料費・旅費交通費)、その他原価(間接原価=事務職員の人件費・福利厚生費・水道光熱費等)、一般管理費(役員報酬・従業員給与手当・退職金・法定福利費・事務用品費・通信交通費・広告宣伝費・交際費・地代家賃・租税公課・保険料等を含む)を加算することとなっている。

ちなみに、その他原価は直接人件費(人工費用)×α/(1-α)、一般管理費等は業務原価×β/(1-β)で、αは業務原価に占めるその他原価割合、βは業務価格に占める割合とされ、いずれも35%としている。

これによれば、標準地1ヶ所の評価報酬は152,139円+81,921円(152,139円×0.35/1-0.35)+126,032円((152,139円+81,921円)×0.35/1-0.35)≒360,000円となる。

尚、この計算上直接経費を含めていないので、これを含めると400,000円前後にはなるものと思われる。

単純に比較はできないとしても、用対連による更地の鑑定報酬 1,000万円(評価額)まで145,000円と比較すると、更地の正常価格を算定(?)する報酬としてのあまりの格差に、愕然とする他はない。

まして、鑑定評価に当たっては鑑定士には無限責任を負わされるが、補償業務における更地評価業務には資格者責任は無いのであるから、その格差には金額以上に大きな開きを感じるのである。

※注:設計業務等技術者の職種区分は、以下の7段階に区分されている。

①主任技術者

②理事・技師長

③主任技師

④技師A

⑤技師B

⑥技師C

⑦技術員

尚、技師C以は下から2番目のランクであるが、資格も経験も無い発注担当者から指導される不動産鑑定士は、最下位ランクの技術員レベルとしかいえないのが厳しい現実である。

2024.01.11 09:20

|

2024.01.11 09:20

|