曲り角にきた地方財政と土地評価の課題 ~ Vol.2

2024.04.11

VOL.02 バブル対策としての7割評価

土地バブルは保有課税としての固定資産税の評価水準が低いため、保有コストの低さが土地供給を阻害し、その結果として需給ギャップが拡大されバブル発生の一原因と指摘されたのは事実である。

平成元年12月に土地基本法が成立し、平成3年1月に「総合土地政策推進要綱」が閣議決定されたがその中で平成6年以降の評価替えにおいて、土地基本法第16条の趣旨を踏まえ、相続税評価との均衡にも配慮しつつ、速やかに地価公示価格の一定割合を目標にその均衡化・適正化を推進する」とされ平成6年評価替えから実施されたのは周知のとおりである。

その際一定割合とは公示価格、基準地価格、鑑定評価格の7割程度を目途とするとされたが、実際には7割ちょうどの価格とされている。

皮肉にも平成6年評価替え前後にはバブル崩壊により急激な地価下落に見舞われ、課税時の評価額が実際の地価より高くなるという逆転現象が生じ、訴訟が多発した。

バブル対策をも考慮した7割評価が、バブル崩壊に拍車をかけるとは皮肉なものである。

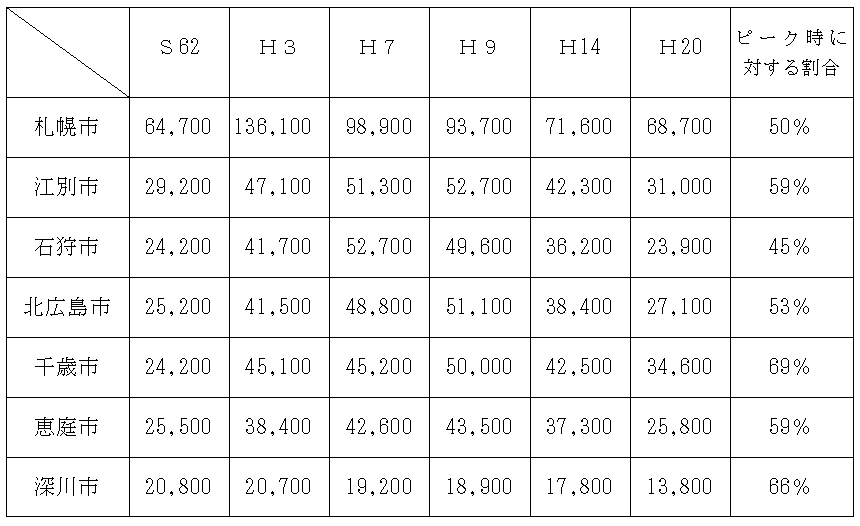

尚、北海道内のうち札幌市及び近郊都市並びに農村都市である深川市の地価公示による住宅地の平均価格の推移は次のとおりである。

これによれば、平成20年の平均価格はピーク時のほぼ50~60%の水準となっており、札幌市・千歳市を除くとバブル以前の状態に戻っている。

土地バブルは保有課税としての固定資産税の評価水準が低いため、保有コストの低さが土地供給を阻害し、その結果として需給ギャップが拡大されバブル発生の一原因と指摘されたのは事実である。

平成元年12月に土地基本法が成立し、平成3年1月に「総合土地政策推進要綱」が閣議決定されたがその中で平成6年以降の評価替えにおいて、土地基本法第16条の趣旨を踏まえ、相続税評価との均衡にも配慮しつつ、速やかに地価公示価格の一定割合を目標にその均衡化・適正化を推進する」とされ平成6年評価替えから実施されたのは周知のとおりである。

その際一定割合とは公示価格、基準地価格、鑑定評価格の7割程度を目途とするとされたが、実際には7割ちょうどの価格とされている。

皮肉にも平成6年評価替え前後にはバブル崩壊により急激な地価下落に見舞われ、課税時の評価額が実際の地価より高くなるという逆転現象が生じ、訴訟が多発した。

バブル対策をも考慮した7割評価が、バブル崩壊に拍車をかけるとは皮肉なものである。

尚、北海道内のうち札幌市及び近郊都市並びに農村都市である深川市の地価公示による住宅地の平均価格の推移は次のとおりである。

これによれば、平成20年の平均価格はピーク時のほぼ50~60%の水準となっており、札幌市・千歳市を除くとバブル以前の状態に戻っている。

2024.04.11 11:11

|

2024.04.11 11:11

|