曲り角にきた地方財政と土地評価の課題 ~ Vol.3

2024.04.18

VOL.03 地価水準と応益性

地価水準は前記のとおり、ピーク時に比較して50~60%の水準にまで下落しており、その傾向はおさまる気配が見られない。

他方、行政サービスは地価水準が下落しているにもかかわらず、低下していない。

とすれば、行政サービスの便益が外部効果を通じてその地域の地価に影響を与えそのことにより土地所有者が利益を得られるから固定資産税は応益負担税だとする考え方には疑問符がつくことになる。

つまり、行政サービスによる便益が増大しているのにもかかわらず、地価水準は大都市圏を除けば依然として下落傾向にあるからである。

この下落が一過性のものであれば行政サービスの対価とする説は有力であるが、下落傾向に歯止めがかからないようであれば、地価水準と行政サービスの対応関係はないということになる。

地価水準が行政サービスの対価性を表わさないとすれば、土地評価の意味合いは小さくなる。

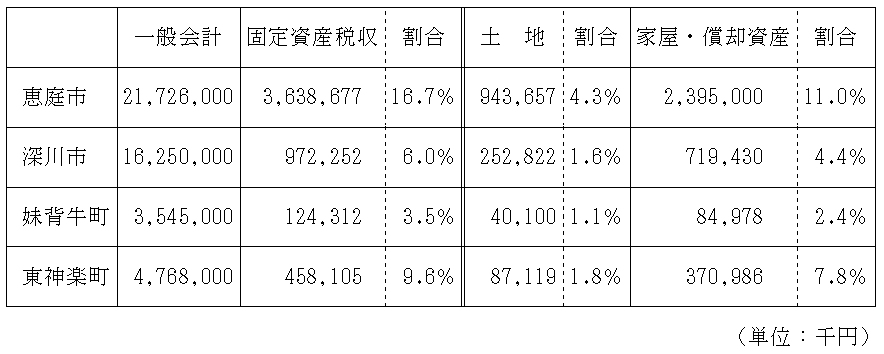

ところで、下表に例示した道内の2市2町の一般会計における固定資産税収(土地)の割合を見ると、高くて4%前後、低い方で1%強となっている。

地価水準の低い過疎町村になると、更にその割合は低下するものと思われる。

市町村にとって、この程度の税収しか期待できない土地からの税収のためにかなりの土地評価関連予算が使われているが、この程度の税収であれば土地評価の精緻化はコスト的に無理と思われる。

他方、家屋については土地より税収の寄与度が高いにもかかわらず、家屋評価に関する予算は土地評価の予算に比較すると無いに等しい。

更に、伊達市における家屋評価の訴訟では、土地評価と異なり最高裁は客観的交換価値説を採用しなかった。

しかし、現実的には過疎町村における家屋の評価額がいわゆる取引価格を反映しているかと言えば、残念ながら取引価格とは極端に乖離することが多く、取引の現状は目を覆うばかりである。

固定資産評価における家屋評価は、鑑定評価基準における原価法と同じ方法であるが、原価法が機能するためには有効需要が十分にあることが前提となる。

しかし過疎町村では需要がないため、汎用性のない特殊な建物(工場・旅館・ゴルフ場のクラブハウス等)の取引価格は二束三文どころか場合によってはゼロ評価ないし取壊されることも多い。

家屋評価も適正時価を前提とするならば、土地評価よりその問題は大きいと言わざるを得ない。

いずれにしても、固定資産評価制度について簡素簡明が時代の要請ならば、精緻化にも自ずと限度があり、また地方財政及び地価水準の極端な二極化を考えると、抜本的な改正を検討すべき時期に来ているのではないかと思われる。

地価水準は前記のとおり、ピーク時に比較して50~60%の水準にまで下落しており、その傾向はおさまる気配が見られない。

他方、行政サービスは地価水準が下落しているにもかかわらず、低下していない。

とすれば、行政サービスの便益が外部効果を通じてその地域の地価に影響を与えそのことにより土地所有者が利益を得られるから固定資産税は応益負担税だとする考え方には疑問符がつくことになる。

つまり、行政サービスによる便益が増大しているのにもかかわらず、地価水準は大都市圏を除けば依然として下落傾向にあるからである。

この下落が一過性のものであれば行政サービスの対価とする説は有力であるが、下落傾向に歯止めがかからないようであれば、地価水準と行政サービスの対応関係はないということになる。

地価水準が行政サービスの対価性を表わさないとすれば、土地評価の意味合いは小さくなる。

ところで、下表に例示した道内の2市2町の一般会計における固定資産税収(土地)の割合を見ると、高くて4%前後、低い方で1%強となっている。

地価水準の低い過疎町村になると、更にその割合は低下するものと思われる。

市町村にとって、この程度の税収しか期待できない土地からの税収のためにかなりの土地評価関連予算が使われているが、この程度の税収であれば土地評価の精緻化はコスト的に無理と思われる。

他方、家屋については土地より税収の寄与度が高いにもかかわらず、家屋評価に関する予算は土地評価の予算に比較すると無いに等しい。

更に、伊達市における家屋評価の訴訟では、土地評価と異なり最高裁は客観的交換価値説を採用しなかった。

しかし、現実的には過疎町村における家屋の評価額がいわゆる取引価格を反映しているかと言えば、残念ながら取引価格とは極端に乖離することが多く、取引の現状は目を覆うばかりである。

固定資産評価における家屋評価は、鑑定評価基準における原価法と同じ方法であるが、原価法が機能するためには有効需要が十分にあることが前提となる。

しかし過疎町村では需要がないため、汎用性のない特殊な建物(工場・旅館・ゴルフ場のクラブハウス等)の取引価格は二束三文どころか場合によってはゼロ評価ないし取壊されることも多い。

家屋評価も適正時価を前提とするならば、土地評価よりその問題は大きいと言わざるを得ない。

いずれにしても、固定資産評価制度について簡素簡明が時代の要請ならば、精緻化にも自ずと限度があり、また地方財政及び地価水準の極端な二極化を考えると、抜本的な改正を検討すべき時期に来ているのではないかと思われる。

2024.04.18 09:47

|

2024.04.18 09:47

|